४० व्या वर्षी आर्थिक स्वातंत्र्य

प्रस्तावना

४० व्या वर्षी आर्थिक स्वातंत्र्य मिळवणे हे अतिशय महत्त्वाकांक्षी वाटू शकते, परंतु हे फक्त अतिश्रीमंतांसाठी राखीव नाही. शिस्तबद्ध नियोजन, बुद्धिमान गुंतवणूक आणि दीर्घकालीन दृष्टीकोन यांच्या मदतीने २५–४५ वयोगटातील भारतीय व्यावसायिक सहजतेने हा टप्पा गाठू शकतात. आर्थिक स्वातंत्र्य याचा अर्थ लवकर निवृत्ती घेणेच असे नाही—तर आपण काम करायचे का नाही याचा निर्णय स्वतः घेण्यास सक्षम होणे हा खरा हेतू आहे.

या मार्गदर्शकात, आम्ही तुम्हाला एक तपशीलवार रोडमॅप, व्यावहारिक साधने आणि वास्तववादी रणनीती प्रदान करतो ज्यामुळे तुम्ही ४० व्या वर्षी संपत्ती आणि आर्थिक स्वातंत्र्य प्राप्त करू शकता.

तुमच्यासाठी आर्थिक स्वातंत्र्य म्हणजे काय ते ठरवा

सुरुवात करण्यापूर्वी गंतव्य ठरवणे महत्त्वाचे आहे.

• स्पष्ट उद्दिष्टे ठरवा: तुम्हाला जगभर प्रवास करायचा आहे का, स्वतःचा व्यवसाय सुरू करायचा आहे का, किंवा लवकर निवृत्त व्हायचे आहे का?

• तुमचा ‘नंबर’ निश्चित करा: तुमच्या जीवनशैलीचे खर्च भागवण्यासाठी आवश्यक असलेल्या निष्क्रीय उत्पन्नाची रक्कम मोजा.

• भविष्याचा दृष्टिकोन ठेवा: Notion किंवा Trello सारख्या साधनांचा वापर करून तुमचे आर्थिक स्वप्न लिहून ठेवा.

४% चा नियम वापरा तुमचा आर्थिक स्वातंत्र्याचा नंबर शोधण्यासाठी (वार्षिक खर्च × २५).

हे कसे कार्य करते:

या नियमानुसार, तुम्ही तुमच्या गुंतवणूक पोर्टफोलिओमधून दरवर्षी ४% रक्कम सुरक्षितपणे काढू शकता (महागाईनुसार समायोजित करून) आणि ३० वर्षांपर्यंत पैसे संपणार नाहीत.

सूत्र:

आर्थिक स्वातंत्र्याचा नंबर = वार्षिक खर्च × २५

सोपा उदाहरण:

समजा तुमचा वार्षिक खर्च ₹१०,००,००० आहे.

आर्थिक स्वातंत्र्याचा नंबर = ₹१०,००,००० × २५ = ₹२.५ कोटी

म्हणजेच, तुम्हाला अंदाजे ₹२.५ कोटींची संपत्ती गुंतवलेली असायला हवी, जी तुम्हाला निष्क्रीय उत्पन्न देईल.

महत्त्वाची टिप्स:

• ही गृहितके एक विविधीकृत पोर्टफोलिओवर आधारित आहेत.

• महागाई, कर भरणा, आणि आरोग्यविषयक खर्च लक्षात घ्या.

• ही एक साधी मार्गदर्शकसूत्र आहे; वैयक्तिक सल्ला घ्या.

खालील कॅल्क्युलेटर वापरून तुमचा स्वतःचा आर्थिक स्वातंत्र्याचा नंबर शोधा:

आर्थिक स्वातंत्र्य कॅल्क्युलेटर

तुमचे वार्षिक खर्च (₹): [Calculate]

बजेटिंग आणि खर्च ट्रॅकिंगचे कौशल्य आत्मसात करा

बजेटिंग हे आर्थिक नियोजनाचे पायाभूत तत्त्व आहे.

• ५०/३०/२० नियम वापरा:

o ५०% गरजा (भाडे, युटिलिटीज, किराणा)

o ३०% इच्छा (मनोरंजन, बाहेर जेवण)

o २०% बचत आणि कर्जफेड

• Money Manager, Walnut किंवा Excel शीट्स वापरून खर्च ट्रॅक करा.

• अनावश्यक खर्च कमी करा व आनंद न गमावता जीवनशैलीत सुधारणा करा.

उदाहरण:

स्वस्त इंटरनेट योजना घेणे किंवा दररोज फूड डिलिव्हरी टाळणे दरमहा हजारो रुपये वाचवू शकते.

आपत्कालीन निधी तयार करा

अप्रत्याशित घटना आर्थिक नियोजन उध्वस्त करू शकतात.

• लक्ष्य: ६–१२ महिन्यांच्या खर्चाइतका निधी साठवा.

• कोठे गुंतवायचे: उच्च व्याजदराच्या बचत खात्यात किंवा लिक्विड म्युच्युअल फंडात.

• ऑटोमेटेड बचत: दरमहा ठराविक रक्कम जमा करण्यासाठी स्टँडिंग इन्स्ट्रक्शन्स सेट करा.

उच्च व्याजदराच्या कर्जाचे समूळ निर्मूलन करा

कर्ज हे आर्थिक स्वातंत्र्याचा सर्वात मोठा अडथळा आहे.

• प्राधान्य: क्रेडिट कार्ड आणि वैयक्तिक कर्जे प्रथम फेडा (>१२% व्याजदर).

• Snowball किंवा Avalanche पद्धतीने कर्जफेड करा.

• जीवनशैलीचा खर्च वाढवण्यास कर्ज घेणे टाळा.

सल्ला:

कर्ज एकत्रित करा किंवा व्याजदर कमी करण्यासाठी वाटाघाटी करा.

गुंतवणूक आक्रमक आणि समजून उमजून करा

गुंतवणूक ही संपत्ती निर्माण करण्याचे सर्वात शक्तिशाली साधन आहे.

• लवकर सुरुवात करा: कंपाऊंडिंगचा फायदा घ्या.

• असेट अलोकेशन: इक्विटी, डेट, आणि पर्यायी संपत्तीमध्ये विविधीकरण करा.

• शिफारस केलेले पर्याय:

o SIP मार्गे म्युच्युअल फंड्स

o इंडेक्स फंड्स

o थेट शेअर बाजार गुंतवणूक (फक्त स्वतः संशोधन करू शकत असल्यास)

o PPF आणि NPS (कर बचत व निवृत्ती नियोजनासाठी)

उदाहरण:

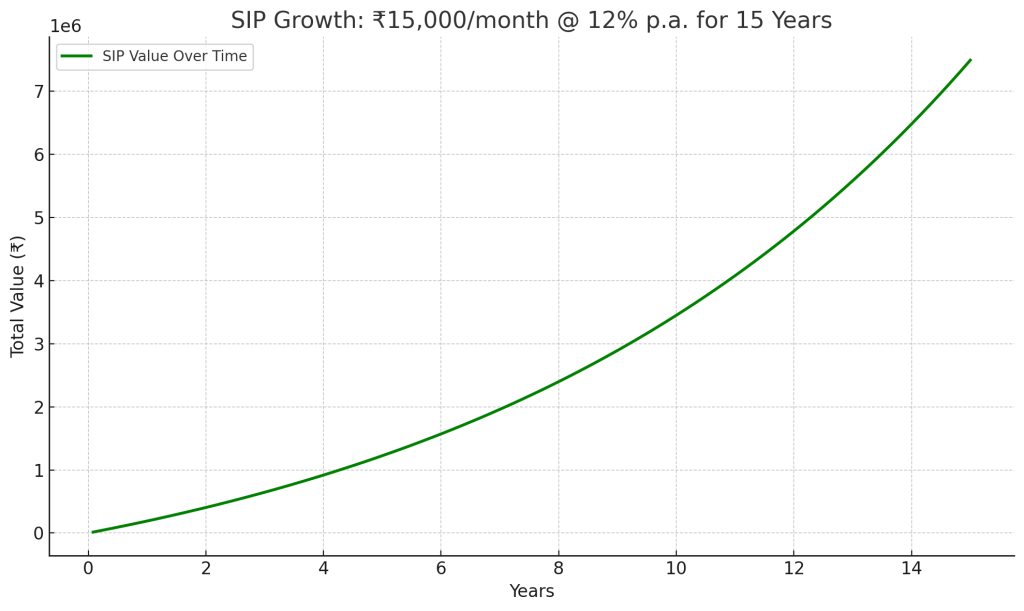

₹१५,००० चा मासिक SIP जर १२% वर्धन दराने वाढला, तर १५ वर्षांत ₹१ कोटींपेक्षा अधिक संपत्ती निर्माण होऊ शकते.

कर कार्यक्षमतेसाठी गुंतवणूक ऑप्टिमाइझ करा

प्रत्येक वाचवलेला रुपया म्हणजे कमावलेला रुपया.

• Section 80C, 80D, 24(b) चा पूर्ण उपयोग करा.

• ELSS, NPS आणि ULIP सारख्या कर सुलभ गुंतवणुकीचा विचार करा.

• HUF किंवा पत्नीच्या उत्पन्नाचा वापर करून कर बचत करा.

सल्ला:

दरवर्षी चार्टर्ड अकाउंटंटकडून कर पुनर्रचना करून घ्या.

विमा संरक्षण घेऊन संपत्ती वाचा

विमा हा गुंतवणूक नाही, तर संरक्षण आहे.

• टर्म लाइफ विमा: वार्षिक उत्पन्नाच्या १०–१५ पट कव्हरेज घ्या.

• आरोग्य विमा: फॅमिली फ्लोटर योजना व सुपर टॉप-अप घ्या.

• गंभीर आजार आणि अपंगत्व विमा देखील आवश्यक आहे.

स्मरण:

विमा व गुंतवणूक यांची गल्लत करू नका.

नियमित पुनरावलोकन आणि री-बॅलन्सिंग करा

आर्थिक योजना ‘सेट अँड फॉरगेट’ प्रकारची नसते.

• दरवर्षी उद्दिष्टांचे पुनरावलोकन करा.

• पोर्तफोलिओ रीबॅलन्स करा.

• नेट वर्थ मोजा आणि तुमच्या स्वातंत्र्याच्या लक्ष्याशी तुलना करा.

योग्य मनोवृत्ती विकसित करा

संपत्ती निर्माण करणे हे ८०% वर्तन आणि २०% गणित आहे.

• उशीर gratification स्वीकारा आणि जीवनशैलीचा अनावश्यक वाढ टाळा.

• वाचायला शिका: “Rich Dad Poor Dad,” “The Psychology of Money”

• आर्थिकदृष्ट्या जागरूक व्यक्तींच्या सहवासात रहा.

जीवनाचा मंत्र

जीवनाचा मंत्र

जर तुम्ही झोपेत पैसे कमवण्याचा मार्ग शोधला नाही, तर तुम्ही मृत्यूपर्यंत काम करत राहाल.

– वॉरेन बफेट

“जर तुम्ही झोपेत पैसे कमवण्याचा मार्ग शोधला नाही, तर तुम्ही मृत्यूपर्यंत काम करत राहाल.”

– वॉरेन बफेट

निष्कर्ष

४० व्या वर्षी आर्थिक स्वातंत्र्य प्राप्त करणे शक्य आहे – फक्त स्पष्ट योजना, सातत्यपूर्ण कृती आणि हुशारीने निर्णय घेणे आवश्यक आहे.

केवळ बचत करून नव्हे तर अधिक उत्पन्न मिळवून, योग्य गुंतवणूक करून आणि संपत्तीचे संरक्षण करून हे साध्य करता येईल.

तुम्ही २० व्या दशकाच्या सुरुवातीला असाल किंवा ३० व्या दशकाच्या मध्यभागी असाल—कार्यवाही करण्यासाठी योग्य वेळ ‘आताच’ आहे.

DreamFunds.in येथे आम्ही तुमच्या जीवनातील उद्दिष्टांशी सुसंगत वैयक्तिकृत आर्थिक योजना तयार करण्यात तज्ज्ञ आहोत.

आमची साधने, संसाधने आणि सल्लागार सेवा वापरून आर्थिक स्वातंत्र्याच्या दिशेने पुढचा मोठा टप्पा उचला.

तुमच्या स्वातंत्र्याच्या प्रवासाची सुरुवात एका सजग निर्णयाने होते—तो निर्णय आज घ्या.

Leave a Reply