Systematic Withdrawal Plan (SWP) – निवृत्तीनंतर प्रत्येकाला सर्वात मोठी चिंता असते ती म्हणजे नियमित उत्पन्नाची. नोकरी संपल्यानंतर पगार येत नाही, व्यवसायात अनिश्चितता असते, आणि फक्त बँक ठेवी किंवा पेन्शनवर अवलंबून राहणे नेहमी पुरेसे नसते.

निवृत्तीनंतर प्रत्येकाला सर्वात मोठी चिंता असते ती म्हणजे नियमित उत्पन्नाची. नोकरी संपल्यानंतर पगार येत नाही, व्यवसायात अनिश्चितता असते, आणि फक्त बँक ठेवी किंवा पेन्शनवर अवलंबून राहणे नेहमी पुरेसे नसते. या काळात वैद्यकीय खर्च वाढलेले असतात, महागाईमुळे खर्चही जास्त जाणवतो, शिवाय दर महिन्याला घरगुती खर्च, विजेचे बिल, औषधे, विमा हप्ते, प्रवास किंवा छंद यांसारख्या गरजा सतत चालूच राहतात.

पारंपरिक पर्यायांमध्ये जसे की बँकेचे व्याज, भाडे उत्पन्न किंवा पेन्शन, यावर मर्यादा असतात. व्याजदर कमी झाल्यास बँक ठेवींवरून अपेक्षित उत्पन्न मिळत नाही. भाडे उत्पन्न वेळेवर मिळेलच याची खात्री नसते, आणि पेन्शन योजनांमध्ये लवचिकता कमी असते. त्यामुळे निवृत्तीनंतर आर्थिक सुरक्षिततेसाठी नियमित आणि विश्वासार्ह उत्पन्न स्रोत असणे खूप महत्त्वाचे ठरते.

अशा परिस्थितीत Systematic Withdrawal Plan (SWP) हा एक प्रभावी पर्याय ठरतो. यात तुम्ही तुमच्या म्युच्युअल फंड गुंतवणुकीतून ठराविक रक्कम दर महिन्याला काढू शकता. म्हणजेच, पगारासारखे नियमित उत्पन्न तुम्हाला मिळते. सर्वात महत्त्वाचे म्हणजे, तुमची मूळ रक्कम गुंतवणुकीत राहते आणि त्यावर परतावा (returns) मिळत राहतो.

SWP मध्ये लवचिकता आहे – तुम्ही किती रक्कम, किती वेळा (महिना, तिमाही, सहामाही) काढायची हे ठरवू शकता. यामुळे आर्थिक नियोजन सोपे होते आणि निवृत्तीनंतरही आर्थिक स्वावलंबन टिकून राहते.

अनेकांना प्रश्न पडतो –

- “निवृत्ती नंतर मासिक खर्च कसा भागवायचा?”

- “शाळेची फी, इन्शुरन्स प्रीमियम यासाठी दरवर्षी पैसे कुठून आणायचे?”

- “घरभाड्याप्रमाणे स्थिर उत्पन्न मिळवण्याचा मार्ग आहे का?”

या सर्व प्रश्नांची उत्तरे Systematic Withdrawal Plan (SWP) मध्ये दडलेली आहेत.

Systematic Withdrawal Plan (SWP) का महत्वाची आहे?

SWP म्हणजे तुमच्या गुंतवणुकीतून ठराविक कालावधीनंतर (मासिक, तिमाही किंवा वार्षिक) एक ठराविक रक्कम काढण्याची सुविधा. हा प्लॅन तुमच्या गुंतवणुकीला पगारासारखं उत्पन्न देतो, भांडवलाचे संरक्षण करतो आणि आर्थिक नियोजन सोपे करतो.

या ब्लॉगमध्ये आपण SWP ची संपूर्ण माहिती मराठीत पाहणार आहोत –

- SWP म्हणजे काय?

- कोणासाठी योग्य आहे?

- फंड निवडताना कोणती काळजी घ्यावी?

- किती रक्कम काढावी?

- कर कसा लागतो?

- गुंतवणुकीचे गणित आणि वास्तविक उदाहरणे

SWP म्हणजे काय?

SWP म्हणजे Systematic Withdrawal Plan. हा एक असा गुंतवणूक पर्याय आहे ज्या अंतर्गत तुम्ही तुमच्या Mutual Fund गुंतवणुकीतून दर महिन्याला, तिमाही किंवा वार्षिक ठराविक रक्कम काढू शकता.

हे बँक ठेवीतील मासिक व्याजासारखे असले तरी त्यात जास्त लवचिकता आहे. तुम्ही कधीही रक्कम वाढवू, कमी करू किंवा पूर्ण गुंतवणूक परत घेऊ शकता.

Systematic Investment Plan (SIP) व Systematic Withdrawal Plan (SWP) मधील फरक:

- SIP (Systematic Investment Plan):

तुम्ही दर महिन्याला गुंतवणूक करता आणि दीर्घकाळ भांडवल वाढवता. - SWP (Systematic Withdrawal Plan):

तुम्ही आधी केलेल्या गुंतवणुकीतून दर महिन्याला ठराविक रक्कम काढता.

म्हणजेच SIP म्हणजे “भांडवल जमा करणे”, तर SWP म्हणजे “जमवलेल्या भांडवलातून उत्पन्न मिळवणे”.

उदाहरण:

मानूया, निवृत्तीनंतर तुमच्याकडे ₹25 लाखांची गुंतवणूक आहे.

तुम्ही SWP द्वारे दर महिन्याला ₹50,000 काढण्याचा निर्णय घेतला.

जर गुंतवणुकीला दरवर्षी 7-8% परतावा (Return) मिळत असेल तर तुमचे मूळ भांडवल दीर्घकाळ टिकेल आणि तुम्हाला पगारासारखे उत्पन्न मिळेल.

SWP ची वैशिष्ट्ये

- नियमित कॅश फ्लो: पगारासारखे उत्पन्न.

- लवचिकता: कधीही थांबवता किंवा बदलता येते.

- टॅक्स कार्यक्षम: फक्त नफा भागावर कर लागू होतो, पूर्ण रक्कमेवर नाही.

Systematic Withdrawal Plan (SWP) कोणासाठी उपयुक्त आहे

1. निवृत्त व्यक्तींसाठी

निवृत्तीनंतर नियमित पगार थांबतो, पण खर्च मात्र सुरूच राहतात. दैनंदिन गरजा, वैद्यकीय खर्च, घरखर्च यासाठी दर महिन्याला ठराविक रक्कम आवश्यक असते. SWP द्वारे हे उत्पन्न सहज मिळवता येते.

- भांडवल सुरक्षित ठेवून उत्पन्न घेता येते.

- बँकेच्या व्याजापेक्षा जास्त परतावा मिळण्याची शक्यता असते.

2. शाळेची फी भरण्यासाठी

दरवर्षी मुलांच्या शाळेची किंवा कॉलेजची फी भरणे हा एक मोठा खर्च असतो. SWP मध्ये अशी योजना करता येते की ठराविक महिन्यात किंवा वर्षात पैसे उपलब्ध होतील.

- उदा. एप्रिलमध्ये फी भरायची असल्यास SWP चे विड्रॉल त्या महिन्यात सेट करता येते.

- त्यामुळे फी भरण्यासाठी वेगळी बचत करण्याची गरज राहत नाही.

3. इन्शुरन्स प्रीमियमसाठी

जीवन विमा किंवा आरोग्य विमा प्रीमियम वेळेवर भरणे आवश्यक असते. SWP द्वारे दरवर्षी ठराविक रक्कम काढून प्रीमियम सहज भरता येतो.

- पॉलिसी लॅप्स होण्याचा धोका कमी होतो.

- खर्चाचे नियोजन सोपे होते.

4. नियमित कॅश फ्लो हवा असलेल्यांसाठी

- घरभाड्यासारखा कॅश फ्लो: ज्यांच्याकडे स्वतःची मालमत्ता नाही, त्यांच्यासाठी SWP हा घरभाड्यासारखा मासिक उत्पन्न देऊ शकतो.

- फ्रीलान्सर किंवा अस्थिर उत्पन्न असलेले लोक: ज्यांना स्थिर पगार मिळत नाही, त्यांच्यासाठी SWP हा आर्थिक सुरक्षेचा उत्तम पर्याय आहे.

5. मोठी गुंतवणूक असलेल्या गुंतवणूकदारांसाठी

ज्यांनी मोठ्या प्रमाणात गुंतवणूक केली आहे आणि आता त्याचा आनंद घ्यायचा आहे, त्यांच्यासाठी SWP हा “गुंतवणूक संपवता संपवता उत्पन्न मिळवा” असा पर्याय आहे.

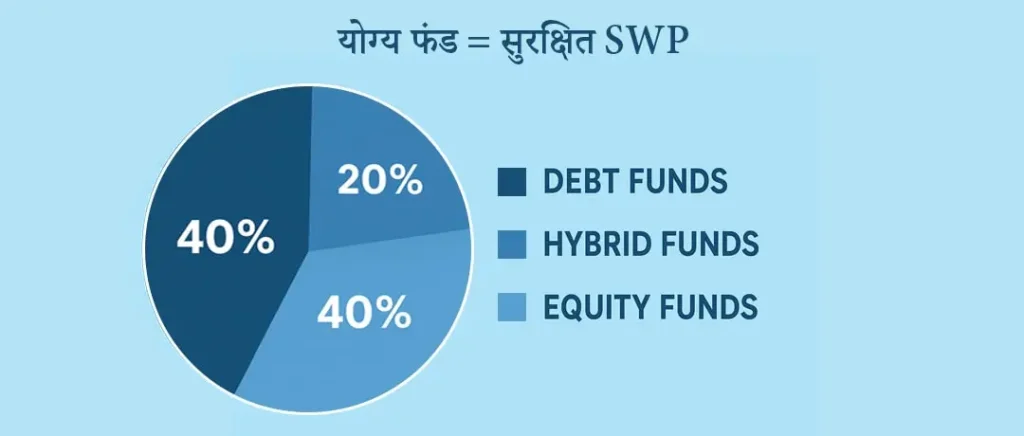

योग्य फंड कसा निवडावा? – फंड निवडताना कोणती काळजी घ्यावी?

SWP यशस्वी होण्यासाठी सर्वात महत्वाची गोष्ट म्हणजे योग्य म्युच्युअल फंडाची निवड. चुकीचा फंड निवडल्यास भांडवल लवकर संपण्याचा धोका वाढतो. खालील घटक लक्षात घ्या:

1. गुंतवणुकीचा प्रकार समजून घ्या

म्युच्युअल फंड मुख्यतः तीन प्रकारचे असतात –

- डेट फंड (Debt Funds): कमी जोखीम, स्थिर परतावा.

- हायब्रिड फंड (Hybrid Funds): इक्विटी + डेट यांचे मिश्रण. जोखीम मध्यम.

- इक्विटी फंड (Equity Funds): जास्त परतावा पण जोखीमही जास्त.

Systematic Withdrawal Plan (SWP) साठी:

- निवृत्त गुंतवणूकदारांसाठी – डेट किंवा हायब्रिड फंड सुरक्षित.

- दीर्घकालीन गुंतवणूकदार – इक्विटी फंड विचारात घेऊ शकतात.

2. फंडाचा परफॉर्मन्स तपासा

- किमान 5 ते 10 वर्षांचा परफॉर्मन्स रेकॉर्ड पाहावा.

- वार्षिक परताव्याचे स्थैर्य महत्त्वाचे – अचानक चढउतार असलेले फंड टाळावेत.

3. एक्स्पेन्स रेशो (Expense Ratio) कमी असलेले फंड निवडा

- कमी खर्चाचे फंड म्हणजे जास्त रक्कम परतावा म्हणून उपलब्ध.

- साधारणपणे 0.5% ते 1% पर्यंतचा एक्स्पेन्स रेशो चांगला मानला जातो.

4. जोखीम प्रोफाइल विचारात घ्या

- कमी जोखीम आवडणारे गुंतवणूकदार: शॉर्ट ड्युरेशन डेट फंड, हायब्रिड फंड.

- जास्त परताव्याच्या शोधात असणारे: बॅलन्स्ड अॅडव्हांटेज फंड किंवा लार्ज कॅप इक्विटी फंड.

5. फंड हाऊसची विश्वासार्हता

- चांगली रेटिंग, अनुभवी फंड मॅनेजमेंट टीम आणि पारदर्शक धोरण असलेले फंड हाऊस निवडा.

SWP साठी योग्य फंड निवडीचे मार्गदर्शन

| फंड प्रकार | जोखीम पातळी | परताव्याची क्षमता | कोणासाठी योग्य? |

| डेट फंड | कमी | स्थिर | निवृत्त गुंतवणूकदार |

| हायब्रिड फंड | मध्यम | मध्यम-जास्त | जोखीम थोडी स्वीकारणारे |

| इक्विटी फंड | जास्त | जास्त | दीर्घकालीन उत्पन्नासाठी |

SWP Withdrawal Rate किती असावा?

Withdrawal Rate म्हणजे काय?

Withdrawal Rate म्हणजे तुम्ही तुमच्या गुंतवणुकीतून दरवर्षी काढणाऱ्या रकमेचे प्रमाण. हे योग्य ठरवणे खूप महत्वाचे आहे कारण चुकीचा दर ठेवल्यास मूळ भांडवल लवकर संपण्याचा धोका वाढतो.

सुरक्षित Withdrawal Rate – 3% ते 5%

- 3% ते 4% Withdrawal Rate सुरक्षित मानला जातो कारण यामुळे भांडवल जास्त काळ टिकते.

- 5% पेक्षा जास्त काढल्यास परतावा आणि बाजारातील जोखीम यावर अवलंबून भांडवल लवकर कमी होऊ शकते.

उदाहरण

- गुंतवणूक: ₹25 लाख

- Withdrawal Rate: 4%

- वार्षिक विड्रॉल: ₹1,00,000

- मासिक विड्रॉल: ₹8,333

जर फंडाचा परतावा 8% असेल, तर भांडवलाची वाढ होत राहील आणि नियमित उत्पन्नही मिळेल.

जास्त Withdrawal Rate का धोकादायक?

- बाजारातील घसरण (Market Volatility)

- परताव्यातील घट

- महागाईचा परिणाम

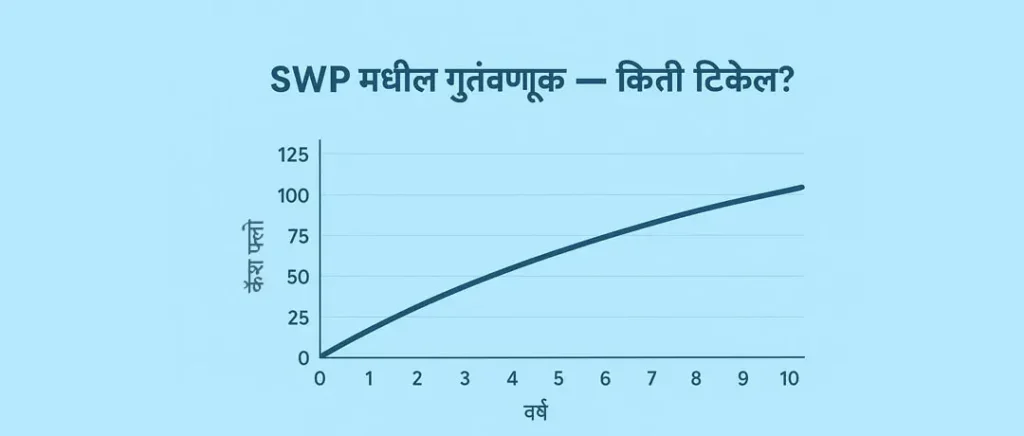

गुंतवणुकीचे गणित + बॅकटेस्टिंग रिपोर्ट

SWP गणित समजून घेणे

SWP मध्ये यशस्वी होण्यासाठी किती गुंतवणूक करावी आणि किती रक्कम काढावी हे समजणे गरजेचे आहे. बॅकटेस्टिंग (भूतकाळातील परफॉर्मन्स तपासणे) यात मदत करते.

उदाहरण – ₹25 लाख गुंतवणूक

- गुंतवणूक रक्कम: ₹25,00,000

- अपेक्षित वार्षिक परतावा: 8%

- Withdrawal Rate: 4%

- वार्षिक विड्रॉल रक्कम: ₹1,00,000

- मासिक उत्पन्न: ₹8,333

10 वर्षांचा अंदाज – कॅश फ्लो टेबल

| वर्ष | सुरुवातीचे भांडवल | वार्षिक परतावा (8%) | वार्षिक विड्रॉल | वर्षअखेर शिल्लक |

| 1 | ₹25,00,000 | ₹2,00,000 | ₹1,00,000 | ₹26,00,000 |

| 2 | ₹26,00,000 | ₹2,08,000 | ₹1,00,000 | ₹27,08,000 |

| 3 | ₹27,08,000 | ₹2,16,640 | ₹1,00,000 | ₹28,24,640 |

| 4 | ₹28,24,640 | ₹2,26,000 | ₹1,00,000 | ₹29,50,640 |

| 5 | ₹29,50,640 | ₹2,36,000 | ₹1,00,000 | ₹30,86,640 |

| 10 | ₹… अंदाजे ₹36–38 लाख |

बॅकटेस्टिंग का महत्वाचे?

- बाजारातील चढउतारांचा अंदाज मिळतो.

- परताव्याचा इतिहास तपासता येतो.

- Withdrawal Rate योग्य आहे का हे समजते.

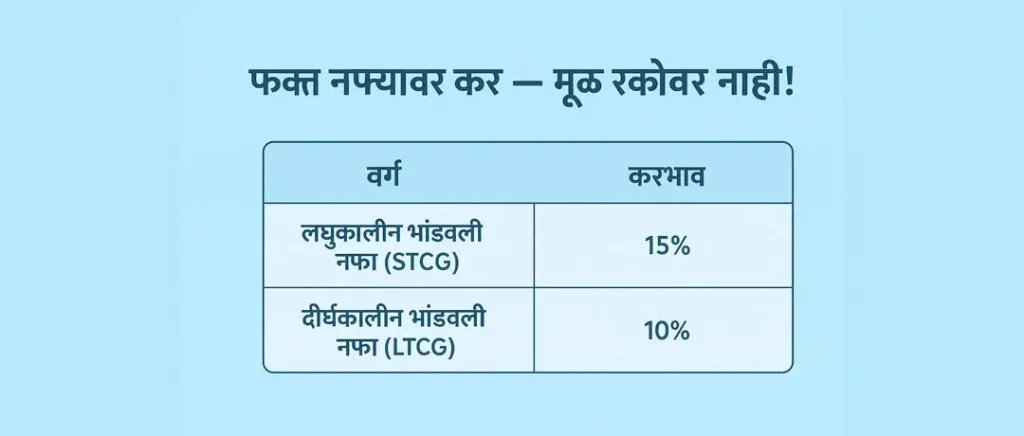

Systematic Withdrawal Plan (SWP) वर लागणारा कर (Taxation)

SWP मध्ये दर महिन्याला किंवा दर वर्षी तुम्ही गुंतवणुकीतून रक्कम काढता. मात्र संपूर्ण रकमेवर कर लागत नाही, तर फक्त नफ्यावर (Capital Gain) कर लागू होतो.

1. कॅपिटल गेन प्रकार

- शॉर्ट टर्म कॅपिटल गेन (STCG):

- गुंतवणूक 3 वर्षांपेक्षा कमी काळासाठी असेल तर लागू.

- कर: तुमच्या इनकम टॅक्स स्लॅबनुसार.

- लॉंग टर्म कॅपिटल गेन (LTCG):

- गुंतवणूक 3 वर्षांपेक्षा जास्त काळासाठी असेल तर लागू.

- कर: 20% (Indexation चा फायदा मिळतो).

2. इक्विटी फंडमध्ये कर

- 1 वर्षापूर्वी काढल्यास – 15% STCG.

- 1 वर्षानंतर – वार्षिक ₹1 लाखापर्यंत नफा करमुक्त. त्यापेक्षा जास्त नफ्यावर 10% LTCG (Indexation नाही).

3. Indexation चा फायदा

Debt आणि Hybrid फंडांमध्ये महागाईनुसार खरेदी किंमत वाढवून कर कमी होतो. त्यामुळे दीर्घकाळ गुंतवणूक फायदेशीर ठरते.

4. महत्त्वाचा मुद्दा

- कर फक्त नफ्यावर लागतो, मूळ रक्कमेवर नाही.

- SWP Tax-efficient पर्याय आहे, विशेषतः दीर्घकालीन गुंतवणुकीसाठी.

Frequently Asked Question

1. SWP सुरक्षित आहे का?

होय, योग्य फंड निवडला आणि Withdrawal Rate 3%-4% दरम्यान ठेवला तर SWP तुलनेने सुरक्षित आहे. मात्र बाजारातील जोखीम लक्षात ठेवावी लागते.

2. SIP आणि SWP मध्ये काय फरक आहे?

SIP (Systematic Investment Plan): गुंतवणूक करण्याची पद्धत.

SWP (Systematic Withdrawal Plan): गुंतवणुकीतून उत्पन्न घेण्याची पद्धत.

3. SWP मधील रक्कम कधीही बदलता येते का?

होय, तुम्ही SWP थांबवू, वाढवू किंवा कमी करू शकता.

4. SWP वर कर किती लागतो?

कर फक्त नफ्यावर लागतो. फंड प्रकार व गुंतवणुकीच्या कालावधीनुसार STCG किंवा LTCG लागू होतो.

5. SWP मध्ये मूळ भांडवल सुरक्षित राहते का?

Withdrawal Rate योग्य ठेवला आणि फंड परफॉर्मन्स स्थिर असेल तर मूळ भांडवल बराच काळ टिकते.

Call To Action

तुमच्या गुंतवणुकीसाठी योग्य SWP योजना हवी आहे का?

आजच माझ्याशी संपर्क साधा आणि तुमच्यासाठी योग्य गुंतवणूक योजना तयार करून घ्या.

| Dream Big, Invest Smart with Dream Funds

Leave a Reply